- Llámanos: +34 605 074 544

- Correo:

Subscríbase al boletin de noticias de OpenKM para estar informado

La e-factura: evolución hacia el nuevo formato

Escrito por Paco Ávila el 3 de febrero de 2014

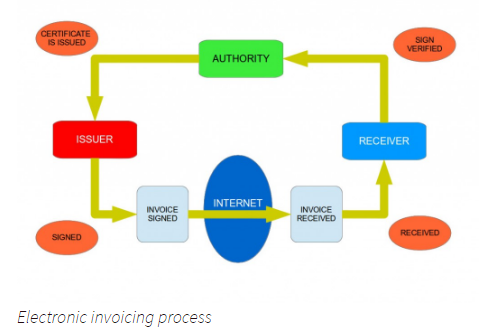

En enero de 2013 entró en vigor el Real Decreto 1619/2012, por el que se aprueba el reglamento que regula las obligaciones de facturación, el cual también afectó a la factura electrónica.

Si nos regimos por este reglamento, definiremos factura electrónica como aquella que ha sido expedida y recibida de forma telemática. Y que, además, esté condicionada a que su destinatario haya dado su consentimiento para recibir este tipo de factura.

Con este nuevo reglamento se pretende dar un impulso a la factura en este formato, dándole el mismo trato que a la factura en papel. Con el fin de reducir costes y hacer más competitivas a las empresas.

La novedad en cuanto a factura electrónica que incluye este Real Decreto es, entre otras, el innecesario acto de la firma electrónica avanzada. Es decir, deja de ser obligatorio el intercambio electrónico de datos (EDI), si bien se recomienda su uso para garantizar la autenticidad y la integridad del contenido de las facturas.

Además de realizar una serie de modificaciones a la factura electrónica, este reglamento crea dos nuevos tipos de facturas:

La factura completa y ordinaria.

La factura simplificada, la cual sustituye a los denominados “tiques”. Éstas tiene un contenido más reducido que las facturas completas u ordinarias.

Contenido y requisito de la factura electrónica

La factura electrónica deber tener los mismos datos y requisitos que las facturas en papel. Y son los siguientes:

Número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa

La fecha de su expedición

Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones

Número de Identificación Fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Unión Europea, con el que ha realizado la operación el obligado a expedir la factura.

Domicilio, tanto del obligado a expedir factura como del destinatario de las operaciones.

Descripción de las operaciones

El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones.

La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

Tanto las facturas en papel como la factura electrónica se deben conservar en cualquier medio que permita garantizar la autenticidad de su origen, la integridad del contenido y su legibilidad. Por eso, en OpenKM, hemos incorporado un módulo que permite gestionar este tipo de documentos; desde validar la factura mediante firma digital hasta enviar notificaciones a quien lo desee.

Si necesita saber más sobre este módulo, puede acceder a nuestra sección sobre Factura Eléctrónica o bien, contactar con nosotros mediante el formulario de contacto.

Contacto

Consultas generales

Open Document Management System S.L.

-

Teléfono España

-

Correo electrónico

-

Horario de oficina España

Lunes - Viernes: 09:00 am - 14:00 pm, 16:00 pm - 19:00 pm CEST. Ahora son las 02:31 am del Jueves en Palma de Mallorca, Spain.

-

Dirección

c/ Bunyola 13, 07004 Palma de Mallorca, Balearic Islands, Spain

-

Europa United Kingdom:

Si necesita hablar con nosotros, por favor llame al +44 208 638 8114

Horario de oficina:

Lunes - Viernes: 09:00 am - 18:00 pm BST. Ahora son las 01:31 am del Jueves en Cranfield, Bedfordshire, United Kingdom. -

United States:

Si necesita hablar con nosotros, por favor llame al +1 646 206 6071

Horario de oficina:

Lunes - Viernes: 08:00 am - 12:00 pm, 14:00 pm - 18:00 pm EDT. Ahora son las 20:31 pm del Miércoles en New York, USA. -

OpenKM en el mundo

Brazil: https://www.openkm.com.br

Ecuador: https://www.openkm.ec

France: https://www.openkm.fr

Germany: https://www.openkm.de

Greece: https://www.openkm.gr

Hungary: https://www.openkm.hu

Indonesia: https://www.openkm.id

Italy: https://www.openkm.it

Malaysia: https://www.openkm.my

México: https://www.openkm-mexico.com

Middle East: https://www.openkm.me

North Africa: https://www.openkm.me

Paraguay: https://www.openkm.com.py

Poland: https://www.openkm.pl

Portugal: https://www.openkm.pt

Romania: https://www.openkm.ro

Serbia: https://www.openkm.rs

Spain: https://www.openkm.com

USA: https://www.openkm.us

Preferencias de cookies

Estrictamente necesarias Necesarias para el funcionamiento del sitio. No se pueden desactivar.

Analíticas Nos ayudan a entender cómo los visitantes interactúan con el sitio web.

Marketing Se utilizan para mostrar anuncios relevantes y rastrear campañas.